수행실적

[조세] 토지를 개별공시지가로 평가하여 상속세를 신고하였으나 매매사례가액을 적용하여 상속세를 부과한 경우 가산세 취소 사례

| 작성일 | 2022-04-27 15:29:44 | 조회수 | 389 |

|---|---|---|---|

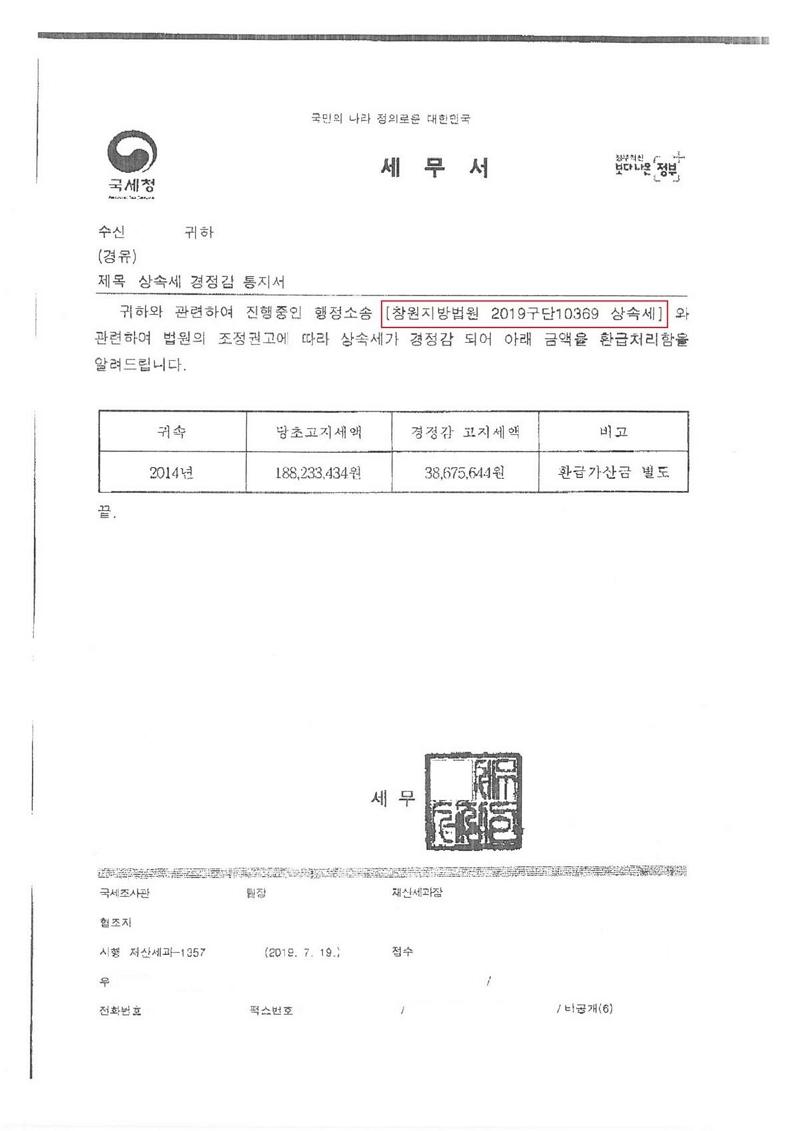

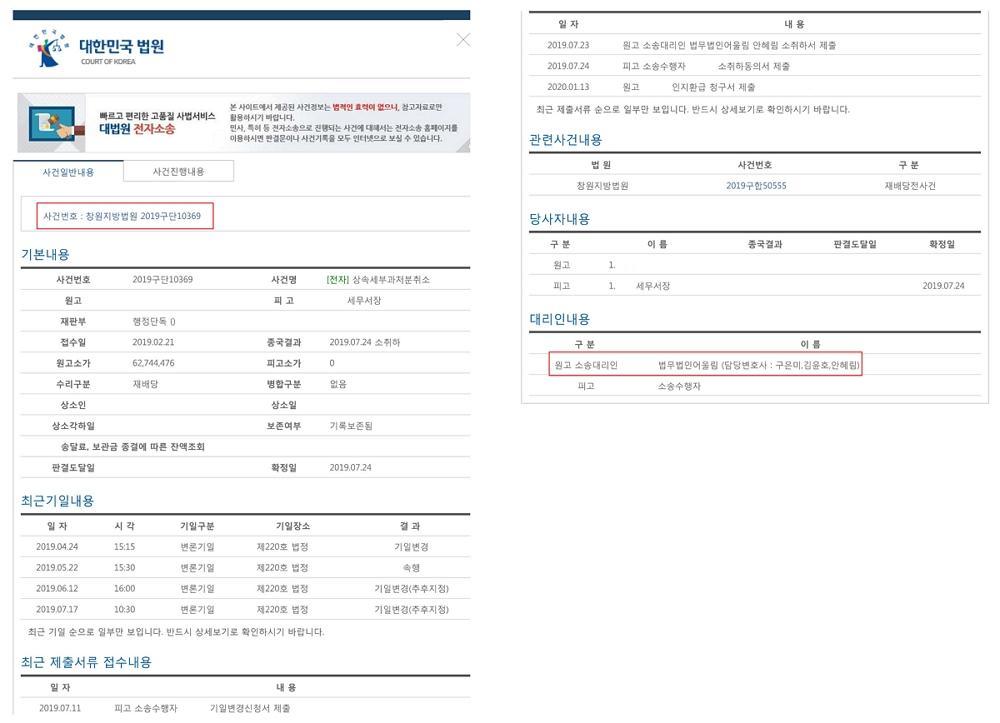

[창원지방법원 2019구단10369 상속세부과처분취소] 원고는 부친으로부터 토지 및 주택을 상속받고, 토지에 대해서는 개별공시지가로 상속세를 신고하였습니다. 이후 관할세무서는 상속대상 토지 인근의 최근 매매사례가액을 조사한 후, 당초 평가액을 부인하고 매매사례가액을 적용하여 상속세 부과처분을 하였습니다. 이에 납세의무자를 대리하여 상속세부과처분취소 소송을 대리한 법무법인 어울림의 안혜림변호사는, 첫째, 매매사례가액을 대상 부동산의 시가로 보기위해서는 비교대상부동산과 쟁점부동산의 위치, 면적, 사용용도, 방향, 도로와의 접합면 등 입지요인이 상당한 정도로 유사하여야하나, 이 사건은 그러하지 아니함을 입증하는 한편, 둘째, 중복조사에 해당하는 것으로 볼 여지가 있어 위법하다고 주장하며, 마지막으로, 원고가 상속세 신고 당시 쟁점토지에 대한 유사매매사례가액을 확인하는 것은 불가능하였고 달리 이를 확인할 수 있는 방법이 없었던 점 등을 종합적으로 고려해 보면 원고가 쟁점토지의 시가를 매매사례가액으로 하여 상속세를 신고하지 않은 것은 그 의무를 알지 못한 것이 무리가 아니었다고 할 수 있어서 그를 정당시할 수 있는 사정이 있거나, 그 의무의 이행을 기대하는 것이 무리라고 하는 사정이 있을 때 등 그 의무해태를 탓할 수 없는 정당한 사유가 있는 경우에 해당된다고 주장하며 가산세 부과처분이 부당하다고 주장하였습니다. 이에 국세청 소송수행자는 사안을 검토한 후 가산세 부분을 직권취소하는 것으로 조정하고 이 사건을 조기에 마무리하였습니다. |

|||

| 첨부파일 | |||

{kind=link}

{kind=link}

| 이전글 | [조세] 가산세부과처분취소 사례 |

|---|---|

| 다음글 | [조세] 이혼시 재산분할에 관한 증여세부과처분취소 사례 |